Sommaire

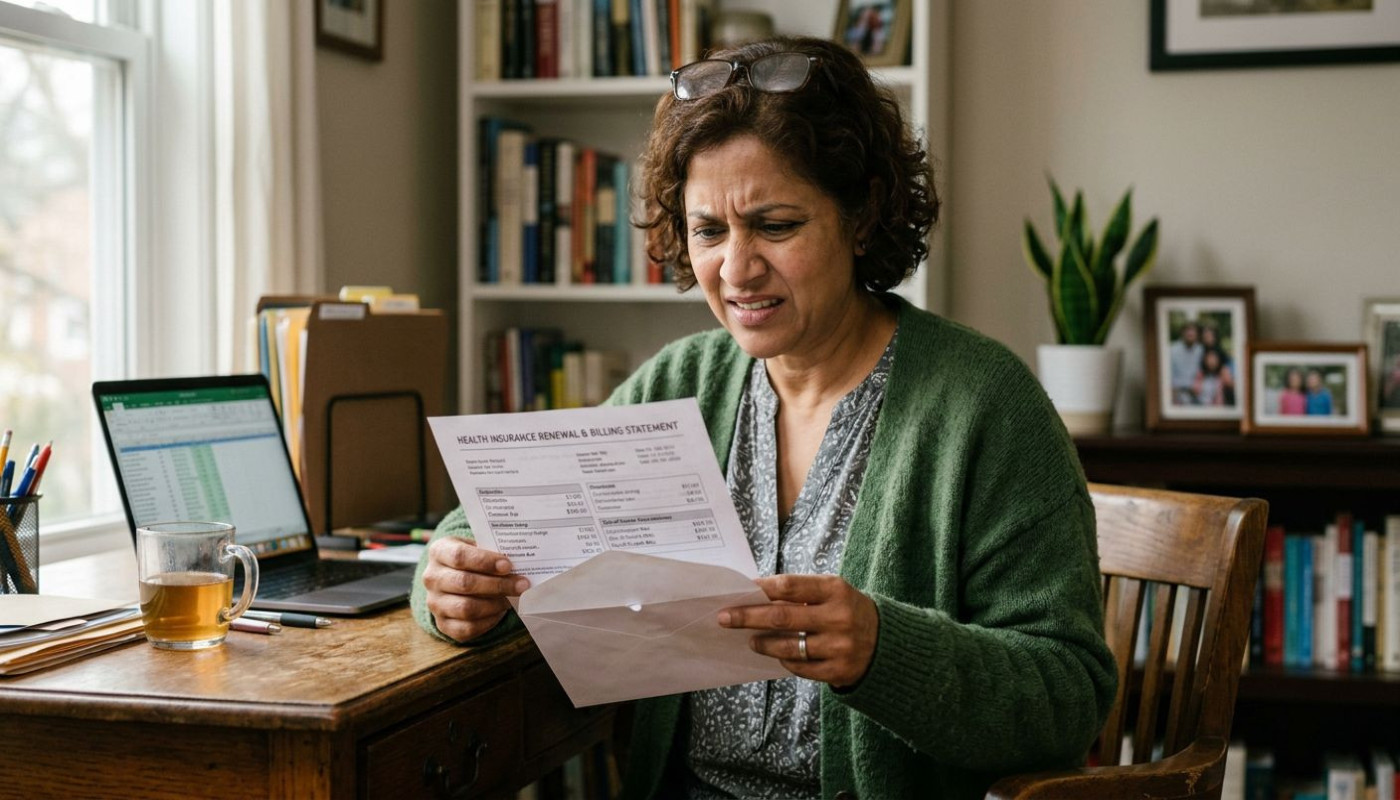

Face à une majoration d'assurance inattendue, il est légitime de s'interroger sur ses droits et les recours possibles. Comprendre les mécanismes qui peuvent entraîner une hausse soudaine des primes aide à mieux se défendre et à éviter des frais indus. Découvrez, étape par étape, comment bâtir un dossier solide pour contester efficacement et faire valoir vos intérêts auprès de votre assureur.

Analyser les causes de la majoration

Face à une augmentation prime inattendue, il convient d’examiner minutieusement les motifs évoqués par l’assureur dans la notification reçue. Réunissez soigneusement l’avis d’échéance, le contrat assurance ainsi que le relevé d’informations, car ces documents permettent de vérifier si la hausse appliquée respecte les clauses prévues lors de la souscription. L’étude attentive des avenants signés est également requise, car ils peuvent modifier certaines conditions relatives au montant de la surprime. Il reste pertinent d’identifier précisément les événements ayant pu déclencher cette majoration, tels qu’une aggravation du risque ou la déclaration récente d’un sinistre. La vérification du respect de la procédure imposée par le contrat, notamment l’obligation pour l’assureur de justifier la modification tarifaire et d’en informer clairement l’assuré, offre des éléments essentiels pour préparer toute contestation argumentée.

Comparer avec la concurrence

Face à une majoration inattendue de votre prime, procéder à une comparaison assurance avec les offres concurrentes permet de mieux comprendre la pertinence du nouveau tarif appliqué. Un expert en analyse actuarielle recommande d’adopter une approche dite de benchmark, en utilisant des comparateurs en ligne pour confronter objectivement votre couverture actuelle aux autres propositions du marché. Il convient d’examiner attentivement les garanties incluses, le niveau de franchise, les éventuelles exclusions au contrat, et bien sûr le montant total de la prime annuelle. Cette démarche aide aussi à évaluer si une résiliation serait avantageuse, ou si une renégociation peut être envisagée avec votre assureur actuel. Pour en savoir plus sur vos droits et démarches, allez à la page en cliquant sur le lien. En procédant ainsi, il devient possible de défendre ses intérêts et d’adopter la meilleure stratégie face à une hausse injustifiée.

Contacter le service réclamations

En cas de contestation d’une majoration d’assurance inattendue, il convient d’engager une réclamation auprès du service client de votre assureur en suivant une procédure rigoureuse. Préparez un dossier solide comprenant une lettre recommandée exposant clairement les motifs de votre contestation, accompagnée de tous les justificatifs nécessaires : avis de majoration, documents contractuels, correspondances antérieures et tout élément prouvant votre bonne foi. Pensez à mentionner dans votre courrier les références contractuelles, le numéro de police et toute information utile pour faciliter le traitement de votre dossier. Il est recommandé de conserver précieusement toutes les traces écrites des échanges, qu’il s’agisse d’e-mails, d’accusés de réception ou de copies des pièces transmises. En cas de réponse insatisfaisante ou d’absence de retour du service client, il est possible de solliciter la médiation, une démarche technique permettant à un tiers indépendant d’examiner objectivement le litige et de proposer une solution impartiale. La rigueur et la traçabilité dans la constitution de votre dossier faciliteront la résolution efficace de votre réclamation.

Saisir les instances de contrôle

En cas de désaccord persistant avec votre assureur sur une majoration inattendue, il s’avère judicieux de se tourner vers une autorité de contrôle ou de solliciter le médiateur de l’assurance. La saisine de ces organismes constitue souvent une étape déterminante dans la défense de vos intérêts et la protection consommateur, surtout si les échanges directs n’ont pas permis de régler le litige. Pour engager une telle démarche, il faut d’abord adresser un dossier complet au médiateur, comprenant un exposé du différend, les preuves des démarches déjà entreprises auprès de l’assureur, ainsi que tous les documents utiles. Le recours à l’arbitrage peut aussi être proposé, offrant une solution alternative à la justice classique. Généralement, le médiateur statue dans un délai de trois à six mois suivant la réception du dossier. L’autorité de contrôle, telle que l’ACPR, peut également être saisie si un manquement grave de l’assureur est suspecté, bien que son rôle porte surtout sur le respect des obligations légales et non sur la résolution individuelle du litige. La vigilance sur les délais et la rigueur dans la constitution du dossier sont recommandées afin d’optimiser vos chances d’obtenir gain de cause.

Préparer une contestation argumentée

Pour mettre toutes les chances de son côté, il convient de rédiger un courrier contestation structuré et persuasif, rédigé idéalement par un avocat expérimenté en contentieux des assurances. Ce document doit débuter par l'expression claire du désaccord avec la majoration, suivie d'une présentation précise des faits, accompagnée de toute preuve pertinente (contrat original, échéanciers, correspondances antérieures). L’argumentaire doit s’appuyer sur les clauses du contrat d’assurance, la réglementation applicable, ainsi que la jurisprudence récente, afin de démontrer l’absence de fondement légal à la majoration contestée. Il est recommandé d’insérer une mise en demeure, invitant l’assureur à reconsidérer sa décision sous un délai déterminé, et de préciser les voies de recours envisageables en cas de refus. La structure du courrier doit respecter les usages formels : introduction, exposé des faits, développement argumenté, demande explicite et conclusion avec les coordonnées de contact.

Similaire

Comment une assurance adaptée peut faciliter l'accès au crédit pour les malades ?

Optimisation des conditions de crédit immobilier pour les primo-accédants